DEL COMPAÑERO Y MIEMBRO DE ESPAI MARX, CARLOS VALMASEDA.

ÍNDICE

1. Algunas notas sobre temas militares.

2. Hora de decidir.

3. Nos vamos a estrellar.

4. Acabar con la democracia «para salvarla».

5. Thiel, el hereje.

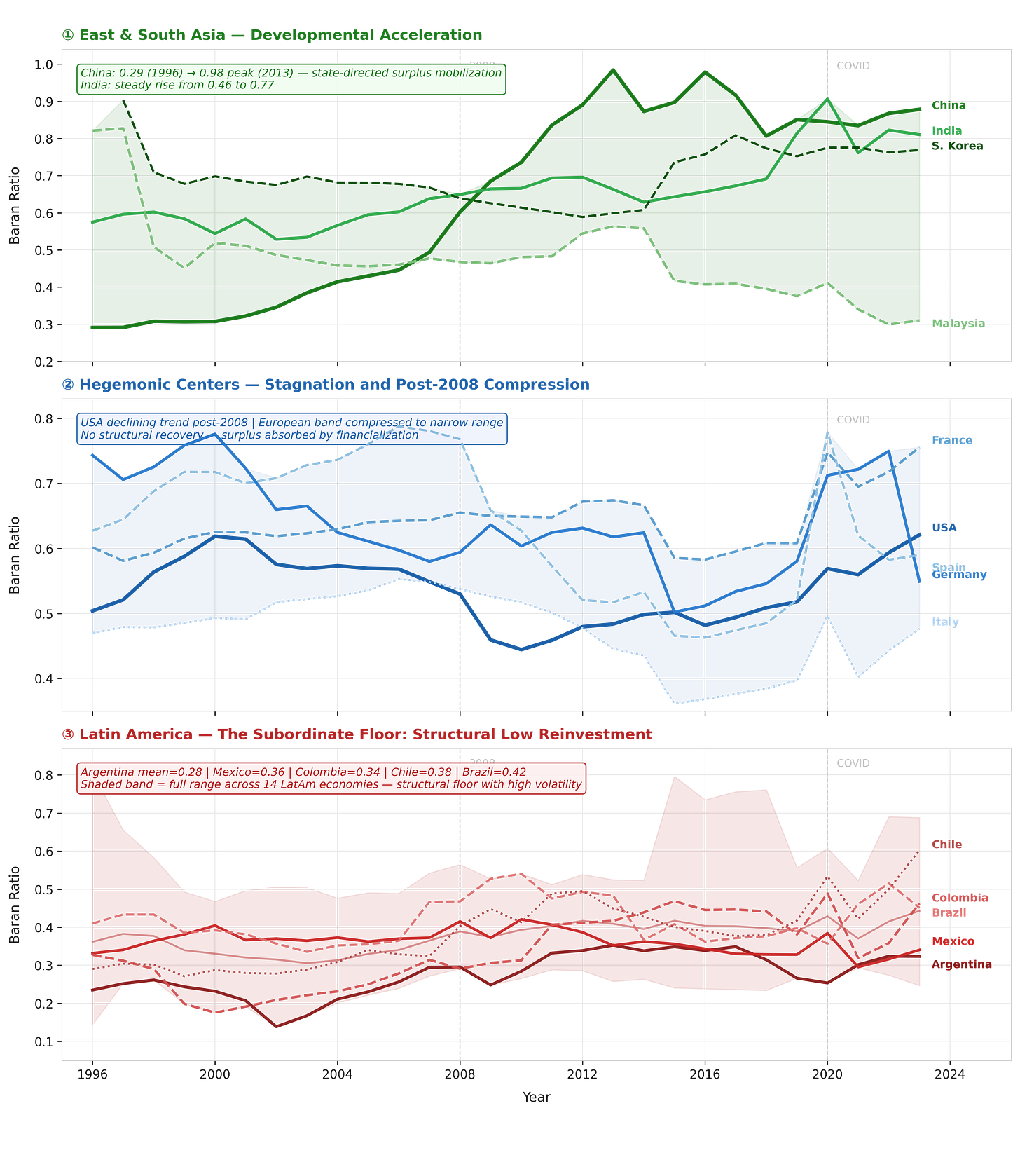

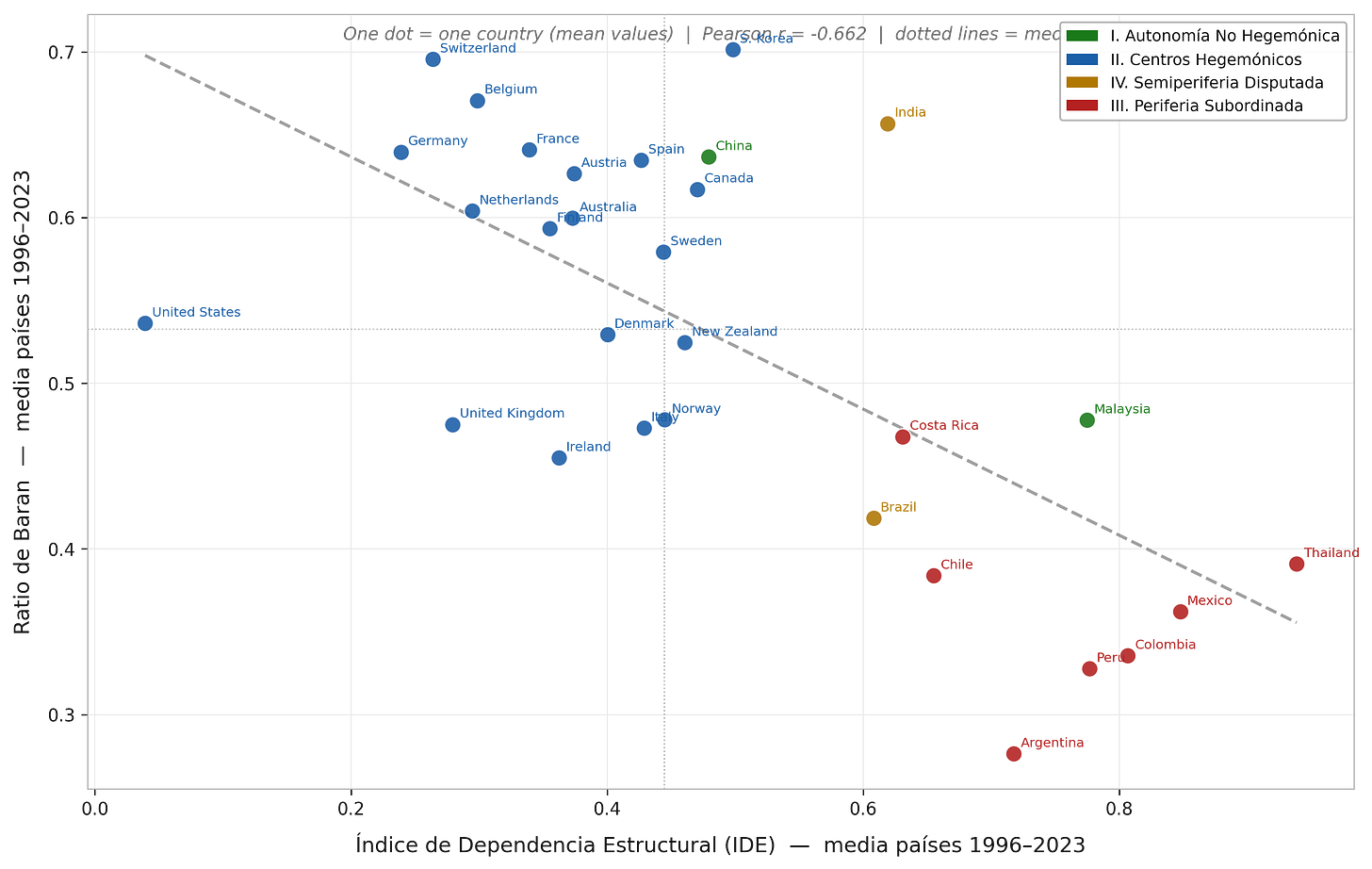

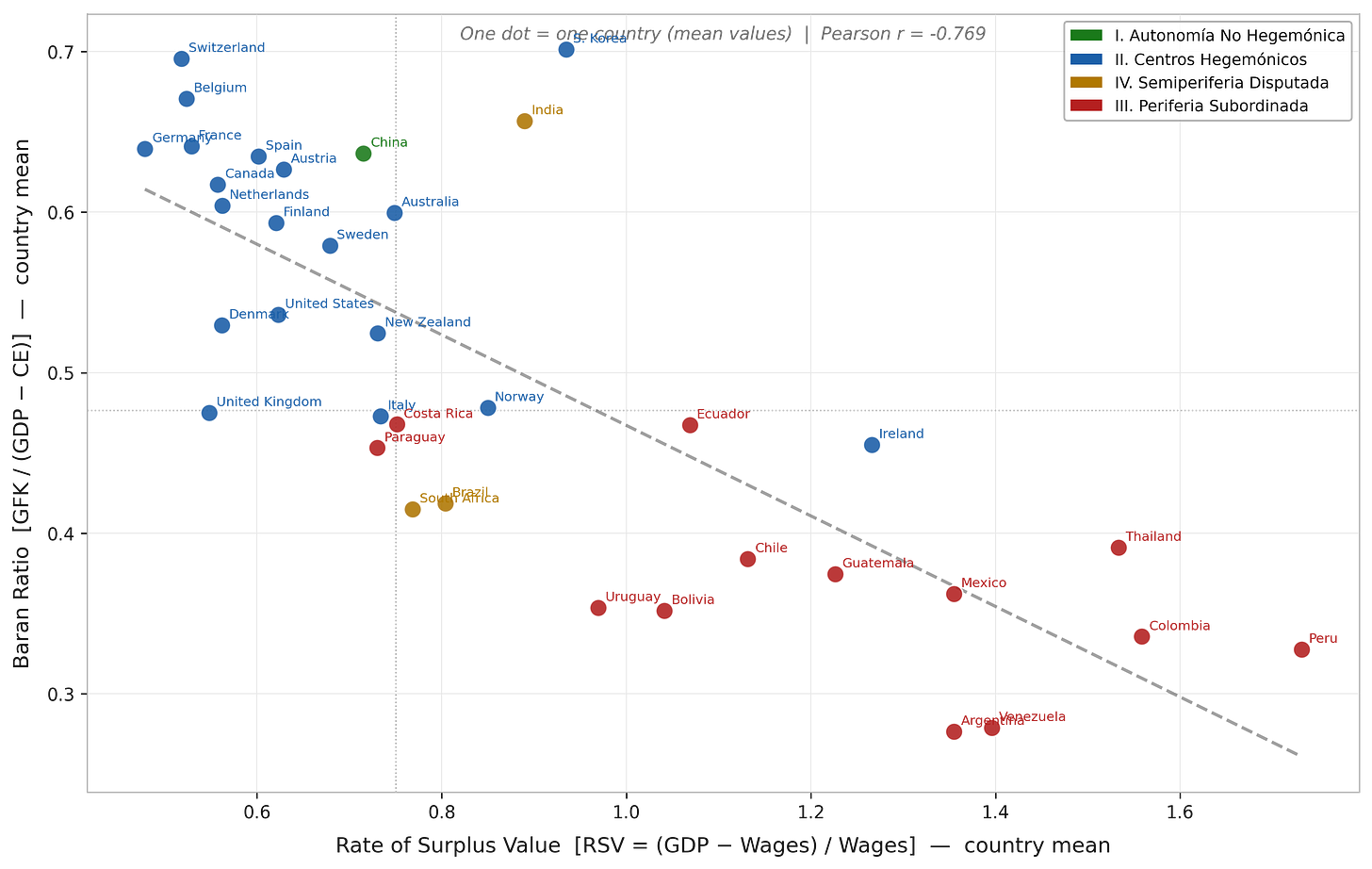

6. La cuestión del excedente.

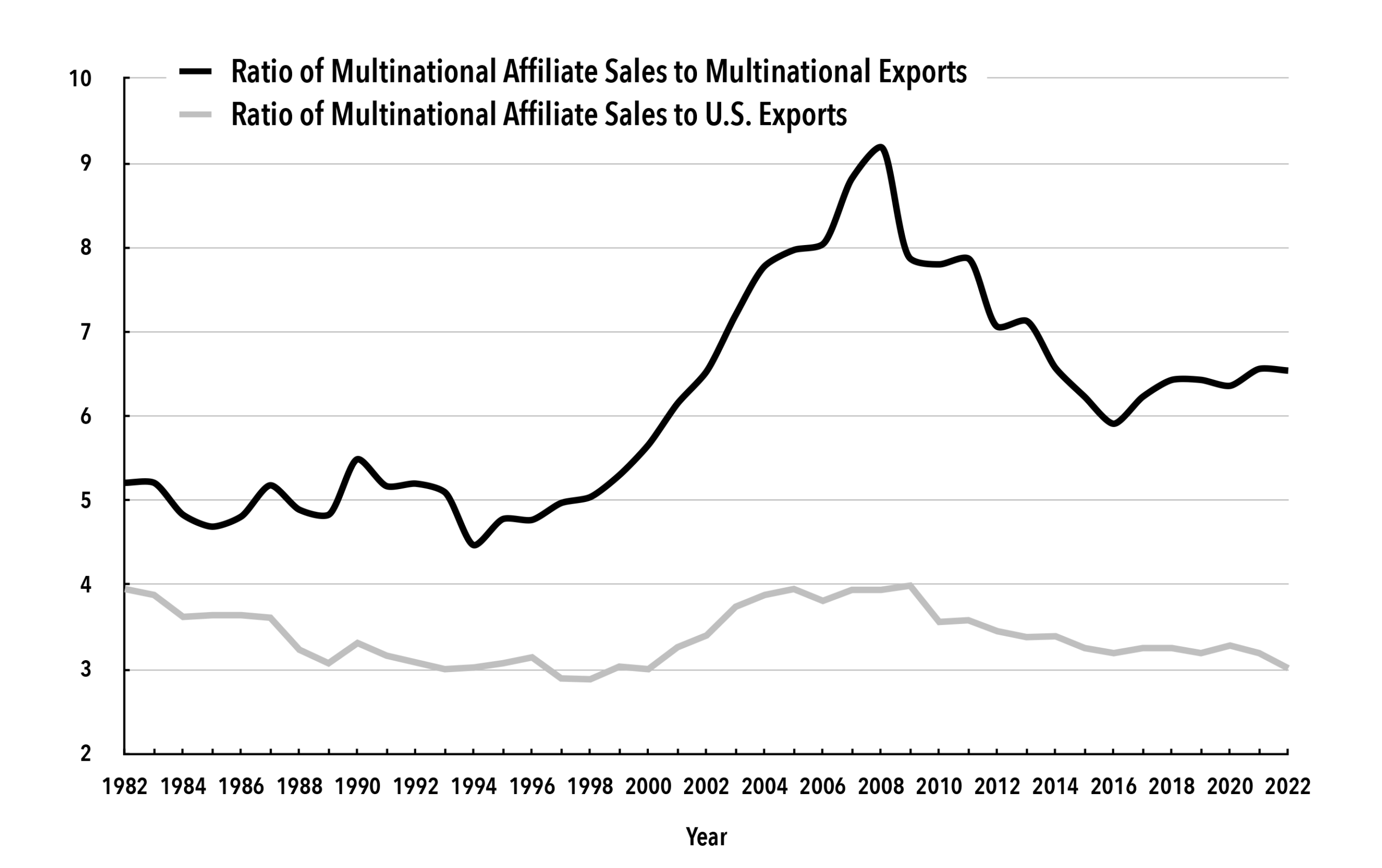

7. Multinacionales y aranceles.

8. Roberts y Harvey.

9. Resumen de la guerra en Irán, 24 de marzo.

1. Algunas notas sobre temas militares.

Aprovechando el artículo de The Cradle sobre el supuesto fin de la supremacía aérea estadouniense, os paso algunas notas más que me han llamado la atención en redes. Todas hacen referencia de un modo u otro a cuestiones militares, así que las agrupo aquí.

https://thecradle.co/articles/iran-strikes-at-the-myth-of-us-air-supremacy

Irán desmonta el mito de la supremacía aérea estadounidense

El hecho de que Teherán haya atacado un F-35 pone de manifiesto que incluso los pilares más avanzados del dominio militar occidental pueden ser cuestionados en cielos protegidos.

Abbas al-Zein

24 DE MARZO DE 2026

Crédito de la foto: The Cradle

La guerra en curso impuesta por Estados Unidos e Israel contra Irán se caracteriza cada vez más por demostraciones visibles de las capacidades militares en evolución de Teherán. Los intercambios de misiles acaparan los titulares, pero el rendimiento de la defensa aérea iraní se ha revelado como la noticia de mayor importancia estratégica. Las autoridades iraníes afirman que sus sistemas ya han derribado más de 100 drones durante las recientes escaladas.

En este contexto, los acontecimientos del 19 de marzo marcan un punto de inflexión potencialmente histórico. Más allá de los enfrentamientos anteriores en los que participaron aviones F-15, el supuesto ataque contra un caza F-35 estadounidense supone un acontecimiento con implicaciones no solo para Asia Occidental, sino también para la doctrina militar mundial basada en la premisa de la superioridad aérea estadounidense indiscutible.

Un cielo disputado

El Cuerpo de la Guardia Revolucionaria Islámica de Irán (IRGC) anunció que las unidades de defensa aérea lograron alcanzar y dañar un F-35 Lightning II estadounidense mientras operaba dentro del espacio aéreo iraní. Las autoridades confirmaron que el avión fue alcanzado directamente, mientras que su destino final sigue siendo objeto de investigación, y fuentes iraníes sugieren la posibilidad de que se haya estrellado.

Ibrahim Zolfaghari, portavoz del Cuartel General de Defensa Aérea Khatam al-Anbiya, atribuyó la operación al desarrollo de sistemas autóctonos ahora integrados en una red unificada de detección y ataque capaz de rastrear aviones furtivos.

Los medios de comunicación iraníes difundieron imágenes de vídeo que, según afirmaron, mostraban el momento del impacto. Mientras tanto, la CNN, citando a dos fuentes familiarizadas con el incidente, informó de que el avión de combate realizó un aterrizaje de emergencia en una base estadounidense de la región tras un «presunto fuego iraní». El portavoz del Mando Central de EE. UU. (CENTCOM), Tim Hawkins, confirmó que el avión furtivo de quinta generación estaba llevando a cabo una «misión de combate sobre Irán» cuando se vio obligado a aterrizar, y añadió que se estaba llevando a cabo una investigación.

Rompiendo la narrativa del sigilo

El F-35 es considerado por muchos como uno de los aviones de combate más avanzados jamás fabricados. Como plataforma furtiva de quinta generación, está diseñado para reducir la visibilidad en el radar y evadir los sistemas de defensa aérea convencionales. Su perfil de misión combina superioridad aérea, capacidad de ataque de precisión, recopilación de inteligencia y guerra electrónica en un único sistema de armas.

Con un coste unitario superior a los 100 millones de dólares y elevados gastos de funcionamiento, el avión representa una importante inversión estratégica para los países que dependen de la tecnología militar estadounidense. Durante décadas, la capacidad de sigilo ha sido fundamental en la narrativa del dominio tecnológico occidental en la guerra aérea. La importancia del supuesto éxito de Irán radica no solo en el daño físico infligido, sino en la ruptura simbólica que introduce en esta narrativa.

Durante décadas, las campañas aéreas estadounidenses se basaron en la suposición de que la superioridad tecnológica podía compensar las limitaciones geográficas y políticas. La respuesta de Irán cuestiona esa suposición en su esencia.

Incluso si el avión permaneció operativo en última instancia, la mera capacidad de detectar y atacar una plataforma de este tipo pone en tela de juicio las suposiciones sobre la invulnerabilidad de la tecnología de sigilo. Demuestra que las defensas aéreas de Irán pueden imponer reglas de combate dentro de su propio espacio aéreo, alterando los equilibrios tácticos y complicando la planificación operativa de las fuerzas aéreas avanzadas.

Irán describió el ataque como el primero de este tipo a nivel mundial. La afirmación desencadenó inmediatamente un debate sobre cómo se pudo rastrear y atacar a un avión de sigilo. Los analistas señalan cada vez más la inversión de Teherán en sistemas guiados por infrarrojos que se basan en las firmas térmicas en lugar de en las emisiones de radar.

Defensas en capas, innovación autóctona

Entre los sistemas guiados térmicamente de Irán se encuentra la plataforma móvil de defensa aérea de corto alcance Majid, que utiliza seguimiento fotoeléctrico e infrarrojo para contrarrestar objetivos que vuelan a baja altura. Los sistemas pasivos, como el Herz-9, pueden monitorizar aeronaves sin emitir señales de radar detectables.

Los misiles lanzados desde el hombro, como el Misagh-2, con un alcance de aproximadamente 6 kilómetros, se fijan en las firmas térmicas de los motores con considerable precisión. Las variantes anteriores y mejoradas, Misagh-1 y Misagh-3, se han perfeccionado para aumentar la eficacia contra objetivos en maniobra.

El misil Sayyad-1A incorpora elementos de seguimiento por infrarrojos para mejorar la precisión de la interceptación a mayores distancias. En conjunto, estos sistemas forman parte de una arquitectura defensiva en capas que combina cobertura de corto, medio y largo alcance.

Esta red de múltiples niveles permite a Irán detectar y atacar aeronaves hostiles a distintas altitudes y distancias. Mediante la dispersión de unidades móviles y la integración de herramientas de detección pasiva, los planificadores iraníes han tratado de privar a los adversarios de los corredores de ataque predecibles que las plataformas de sigilo suelen aprovechar.

Los sistemas de corto alcance contrarrestan las incursiones rápidas a baja altitud. Las plataformas de medio alcance interceptan amenazas más rápidas que operan a mayor altitud.

Los sistemas de largo alcance proporcionan detección temprana y profundidad de ataque. El resultado es un entorno defensivo flexible en el que el sigilo, la velocidad y el vuelo a baja altitud ofrecen garantías cada vez menores de supervivencia.

Un análisis citado por el Economic Times sugiere que Irán podría haber recurrido a tecnología de seguimiento pasivo capaz de detectar el calor de los motores sin alertar a la aeronave. Dado que los sensores pasivos no emiten señales, son más difíciles de localizar y neutralizar, lo que obliga a las aeronaves atacantes a operar con menos avisos electrónicos y una mayor exposición a las amenazas de corto alcance.

De confirmarse, tales capacidades representarían un desafío tangible para la doctrina del sigilo y podrían redefinir la concepción del combate aéreo moderno.

De manera similar, Defence Security Asia informó de que en el enfrentamiento podría haberse utilizado un misil Majid guiado por infrarrojos. Al operar dentro de rangos de interceptación de entre 20 metros y 6 kilómetros, dichos sistemas requerirían que la aeronave volara a una altitud relativamente baja y permaneciera dentro de distancias de combate de varios kilómetros.

El incidente ha reavivado el debate sobre lo vulnerables que pueden ser incluso los aviones más avanzados ante las defensas de corto alcance. Los planificadores militares se enfrentan ahora a la incómoda realidad de que el sigilo por sí solo puede no garantizar la supervivencia en cielos abarrotados de sistemas de defensa aérea móviles y en capas.

Además, un Estado capaz de disputar de forma creíble sus cielos introduce incertidumbre en las escalas de escalada que antes estaban dominadas por las suposiciones occidentales de una rápida supremacía aérea.

Con el tiempo, los incidentes repetidos de esta naturaleza podrían obligar a los adversarios a dispersar sus activos, ampliar los alcances de combate a distancia y reconsiderar el cálculo de coste-beneficio de las operaciones de penetración profunda. En este sentido, la lucha por el espacio aéreo se convierte tanto en una cuestión de moldear las percepciones de riesgo y resiliencia como de destruir el hardware.

Repercusiones estratégicas

Desde una perspectiva estratégica, el ataque contra un F-35 estadounidense pone de manifiesto la creciente capacidad de Irán para cuestionar las afirmaciones de larga data sobre el dominio aéreo absoluto de EE. UU. Incluso la percepción de vulnerabilidad obliga a Washington a reevaluar las tácticas operativas y los cálculos de riesgo al llevar a cabo misiones sobre territorio iraní o teatros de operaciones igualmente fortificados.

El control del espacio aéreo ya no puede garantizarse únicamente mediante la adquisición de plataformas de sigilo avanzadas. La dependencia de Irán de la detección térmica pasiva y los sistemas de combate móviles demuestra que las tecnologías desarrolladas a nivel nacional pueden imponer limitaciones reales a adversarios tecnológicamente superiores. El episodio pone de manifiesto la capacidad de Teherán para moldear la dinámica de combate dentro de su espacio aéreo soberano.

Es probable que aumenten los costes operativos para las fuerzas estadounidenses. La exposición prolongada a defensas aéreas en capas puede obligar a modificar los patrones de salida, requerir recursos adicionales de escolta y guerra electrónica, y ralentizar el ritmo de las operaciones ofensivas.

Las misiones deben tener en cuenta las amenazas en capas que aumentan la exposición y exigen mayores inversiones en ciberdefensa, reconocimiento y tácticas de supresión. A nivel mundial, el incidente está siendo seguido de cerca por grandes potencias como Rusia y China, que lo consideran un caso práctico para contrarrestar el poder aéreo occidental.

Sin exagerar su impacto inmediato, el suceso refuerza el peso estratégico de Irán en los cálculos regionales. También alimenta una narrativa más amplia del Sur Global según la cual las doctrinas defensivas desarrolladas localmente pueden erosionar jerarquías de poder militar arraigadas desde hace tiempo.

Pone de relieve que la supremacía aérea estadounidense no es ni permanente ni absoluta. Los sistemas defensivos innovadores, incluso cuando se desarrollan a nivel nacional bajo la presión de las sanciones, pueden alterar los equilibrios militares y cuestionar los supuestos tecnológicos que sustentan la hegemonía occidental.

__________________________________

Esta es la primera nota. Un tuit de una supuesta experta china en armamento -supongo que es el seudónimo de un colectivo- que dejando de lado sus continuas diatribas contra los indios, tiene siempre algunas informaciones interesantes. Esta me lo parece.

https://x.com/zhao_dashuai/status/2036430078893044120

Por qué el poder aéreo estadounidense se está viendo llevado al límite en Irán. Y por qué Irán puede resistir más tiempo que EE. UU. debido a ello.

La realidad en el aire es que los cazas estadounidenses que realizan misiones de búsqueda y destrucción solo disponen de menos de 60 minutos de autonomía de vuelo sobre las zonas occidental y meridional de Irán.

Esto deja amplias zonas de Irán sin ser cubiertas por las misiones de búsqueda y destrucción. Esto permite a Irán ocultar lanzamisiles y sistemas críticos.

Las imágenes de ataques en el interior de Irán corresponden a municiones de largo alcance que impactan en objetivos fijos. No se trata de misiones de búsqueda y destrucción, que son las necesarias para hacer frente a amenazas móviles y repentinas, como los lanzamisiles.

De ahí la importancia de esa distinción.

Solo hay dos bases principales de operaciones para los cazas estadounidenses:

1.- la base aérea de Muwaffaq Salti en Jordania;

–Distancia al oeste de Irán: entre 700 y 900 km.

–Cazas en la base: F-15E; radio de combate ~1270 km.

–Tiempo de permanencia sobre el oeste de Irán: de 30 a 60 minutos.

2.- Portaaviones USS Abraham Lincoln;

–Distancia al sur de Irán: entre 800 y 1000 km.

–Cazas a bordo del portaaviones: F-35C y F/A-18 E/F; radio de combate de 1220 km y 700 km, respectivamente.

–Tiempo de permanencia sobre el sur de Irán: extremadamente limitado.

EE. UU. también opera otras bases en la región, en Catar, Baréin y los Emiratos Árabes Unidos, pero ellas se encuentran sometidas a una presión increíble, lo que afecta a las salidas. La mayoría de ellas están a menos del 50 % de su capacidad.

La tiranía de la distancia.

Esta dura restricción significa que EE. UU. nunca podrá destruir todos los lanzadores de misiles y drones, e Irán seguirá poseyendo la capacidad de bloquear el estrecho de Ormuz de forma indefinida.

Este punto por sí solo significa que Irán AGUANTARÁ MÁS que EE. UU., porque Trump no puede permitirse unos precios del petróleo elevados que provoquen una espiral inflacionista.

El reloj no se detiene: la campaña electoral para las elecciones de mitad de mandato de EE. UU. de 2026 ya ha comenzado. Trump se enfrenta a una victoria demócrata si no encuentra una salida para poner fin a la guerra.

__________________________________

Este, que no sigo, creo que es un yanki, pero que usa el nombre de «Amerikanets». Sigue con el tema de desde donde vuelan los aviones yankis.

https://x.com/ripplebrain/status/2036276774984683621

Otro artículo muy interesante del WSJ.

Estos detalles ya estaban disponibles a través de fuentes OSINT, pero se trata de un buen resumen que muestra lo fundamental que es Europa para las operaciones estadounidenses contra Irán:

– El centro de mando central de las operaciones estadounidenses contra Irán se encuentra en la base aérea de Ramstein, en Alemania (como era de esperar)

– Las operaciones con drones estadounidenses también se llevan a cabo desde allí

– Los aviones estadounidenses estacionados en España han sido trasladados a Francia y Alemania después de que el Gobierno español denegara el uso de las bases aéreas de Morón y Rota para ataques contra Irán

– Los aviones bombarderos despegan desde bases en el Reino Unido, como la de Fairford de la RAF

– Las operaciones de reabastecimiento tienen su base en la base aérea de Aviano, en Italia, y en la base aérea de Tubé, en Francia

– La base aérea de Lajes, en las Azores (Portugal), está sirviendo como un importante centro logístico, con docenas de aviones estacionados allí en distintos momentos durante el conflicto

– Los aviones espía RC-135 Rivet Joint operan desde la bahía de Souda, en Creta

– Rumanía alberga «recursos logísticos y de inteligencia» no especificados

El artículo ofrece una imagen divertida de las actitudes europeas al respecto.

La justificación de Keir Starmer para superar sus reticencias a permitir que EE. UU. utilice instalaciones británicas como base en la oleada inicial de ataques es que las operaciones de los bombarderos son ahora de carácter «defensivo». Merz ha declarado públicamente que esta «no es la guerra [de Alemania]», pero no tiene más remedio que permitir las operaciones estadounidenses desde bases aéreas alemanas debido a acuerdos legales preexistentes. Meloni ha presentado la participación italiana como algo menor, ya que desde Aviano solo se realizan misiones de reabastecimiento. Del mismo modo, el ministro de Defensa francés, Vautrin, afirmó: «Un avión de reabastecimiento es una gasolinera, no un avión de combate».

Estos tecnicismos pueden funcionar con la opinión pública europea, pero es difícil imaginar que surtan efecto entre los iraníes.

________________

Y por último, esta reflexión de un tuitero de origen vietnamita aunque creo que vive fuera.

https://x.com/nxt888/status/2036389895841947801

Permítanme explicarles en qué consiste el «dominio de la escalada», ya que es el concepto más importante para comprender lo que Irán acaba de demostrar, y que está prácticamente ausente de la cobertura mediática general.

El dominio de la escalada es la capacidad de amenazar de forma creíble con consecuencias en el siguiente nivel de conflicto tan graves que su adversario considere preferible reducir la tensión en lugar de igualarle.

No requiere que pueda derrotar a su adversario en una guerra a gran escala.

No requiere una capacidad simétrica en todos los ámbitos.

Solo requiere que pueda hacer que el siguiente paso sea lo suficientemente doloroso, costoso y desestabilizador como para que el cálculo racional de su adversario pase de «escalar» a «buscar una salida».

Estados Unidos ha tenido dominio de la escalada sobre prácticamente todos los adversarios a los que se ha enfrentado directamente desde el final de la Guerra Fría.

Serbia. Irak. Libia. Afganistán.

Ellos analizaron la capacidad estadounidense y llegaron a la conclusión racional de que no disponían de ninguna respuesta que pudiera cambiar el resultado a su favor.

Algunos se resistieron de todos modos, por orgullo o ideología, o porque no tenían mejor opción.

Pero el dominio de la escalada era real.

La diferencia de poder era real.

Lo mejor que podían hacer era sobrevivir, a un coste enorme, y esperar a que el gigante se cansara.

Irán acaba de demostrar su dominio en la escalada frente a Estados Unidos.

En una zona geográfica concreta. En un momento concreto. Contra un conjunto específico de objetivos que son especialmente vulnerables a la capacidad iraní.

Pero el dominio en la escalada es el dominio en la escalada.

Estados Unidos amenazó con destruir la red eléctrica de Irán.

Irán hizo que el coste de hacerlo resultara inaceptable para los responsables de la toma de decisiones estadounidenses.

Los responsables de la toma de decisiones estadounidenses se echaron atrás.

La última vez que ocurrió algo así a esta escala fue durante la Guerra Fría, cuando la capacidad nuclear soviética creó un dominio de la escalada mutuo y ambas partes aprendieron a gestionar las crisis en consecuencia.

Irán no es la Unión Soviética.

Irán no tiene armas nucleares.

Irán no tiene un PIB que se acerque a la escala económica estadounidense.

Y Irán acaba de demostrar su dominio de la escalada frente a los Estados Unidos de América.

Reflexione sobre ello.

No lo pase por alto.

Reflexione sobre lo que significa para todos los demás países que están observando.

2. Hora de decidir.

Nuevo análisis de Crooke de la situación. Cree que ha llegado el momento de que todos: europeos, países del Golfo, población estadounidense… tomen una decisión.

A medida que el conflicto con Irán se descarrila, se impone la pregunta: «¿Cuál es nuestra postura?

Alastair Crooke • 24 de marzo de 2026

Los estadounidenses necesitan debatir con urgencia cómo recuperar los elementos que podrían conducir al restablecimiento de un Estado regido por los propios intereses de los estadounidenses.

La maquinaria propagandística occidental —el arma estratégica más poderosa de Occidente— ha afirmado repetidamente que las fuerzas estadounidenses han estado logrando una victoria rápida y arrolladora sobre Irán. Al mismo tiempo, funcionarios de inteligencia israelíes están informando a los medios occidentales de que ven señales crecientes de desorganización y «caos» dentro del régimen de Teherán, añadiendo que la cadena de mando iraní se ha visto empañada por graves fallos.

¿Y por qué no hacer tales afirmaciones de victoria arrolladora? Es de suponer que Trump entró en la guerra con una confianza sublime en la capacidad militar de Estados Unidos para aniquilar la estructura estatal iraní, su red de mando y su capacidad militar. Sus generales parecían respaldar la idea general del potencial destructivo, añadiendo, sin embargo, varios «peros» que probablemente no penetraron en el razonamiento de Trump.

Y eso es lo que Trump hizo puntualmente: una «aniquilación» arrolladora; oleadas continuas de bombardeos a distancia. A quienes dudan de su éxito a la hora de derrumbar la estructura estatal de Irán, les responde simplemente que aniquilaremos aún más. «Mataremos a más de sus líderes».

Los medios de comunicación occidentales (incluidos los israelíes), tras los ataques del 28 de febrero, elogiaron también en informes complementarios el carácter devastador del golpe asestado contra el liderazgo político y militar de Irán.

No se hizo ningún intento de analizar críticamente el efecto sobre un Estado que llevaba entre 20 y 40 años preparando una respuesta asimétrica a esta guerra inminente. No se hizo ningún esfuerzo por analizar el impacto real de bombardear un Estado que ha retirado toda su infraestructura militar (incluida su «fuerza aérea») de la superficie terrestre, para enterrarla en «ciudades» subterráneas profundas.

No se hizo ningún esfuerzo por evaluar el impacto de los asesinatos de los líderes políticos y militares de Irán en el estado de ánimo de la población. No se comprendió cómo el «mosaico» de liderazgo descentralizado iraní podría proporcionar una respuesta rápida y planificada de antemano ante la decapitación del liderazgo. Tampoco se consideró que una estructura de liderazgo tan difusa permitiría a Irán librar una larga guerra de desgaste contra EE. UU. e Israel —en contraste con la insistencia estadounidense-israelí en guerras cortas que no pongan a prueba la resistencia popular—.

Por el contrario, toda la información de los principales medios se centró en la magnitud de los daños infligidos a Teherán y a su población, partiendo de la presunción implícita de que la destrucción urbana y el elevado número de víctimas civiles generarían, por sí mismas, la oposición que «se levantaría» y «tendría» las riendas del liderazgo nacional.

El hecho de que se haya tenido tan poco en cuenta este aspecto del conflicto refleja que Estados Unidos ha ido modelando cada vez más su forma de pensar en materia de guerra según los modelos empleados desde hace tiempo por Israel —con consecuencias de gran alcance para el futuro de Occidente, tal vez.

Por supuesto, hay oficiales militares profesionales estadounidenses que han advertido repetidamente de las deficiencias del bombardeo masivo como herramienta estratégica en sí misma, argumentando que nunca ha dado los resultados esperados; pero sus mensajes de advertencia han tenido escaso impacto frente al espíritu de la época predominante de «aniquilación».

El propio lenguaje utilizado por Trump y su equipo para describir a los iraníes como «malvados» y «asesinos de bebés» subhumanos está claramente diseñado para polarizar el conflicto hasta el punto de excluir estrategias militares distintas de una «aniquilación» aún mayor.

Trump declaró a los periodistas del New York Times «que no se sentía limitado por ninguna ley, norma, control o equilibrio internacional», y que los «únicos límites a su capacidad para utilizar el poderío militar estadounidense» eran «mi [su] propia moralidad. Mi propia mente. Es lo único que puede detenerme».

Según se informa, se mostró sorprendido de que el ataque por sorpresa de Estados Unidos contra los líderes iraníes hubiera provocado una respuesta inmediata de contraataques contra las bases estadounidenses en el Golfo: «No lo esperábamos», dijo Trump; tampoco previó el posterior cierre selectivo del estrecho de Ormuz, aunque los iraníes advirtieron explícitamente que harían precisamente eso. Conocía el riesgo, pero aun así siguió adelante, afirmando que «no creía» que los iraníes tomaran el control del cuello de botella de Ormuz.

FUENTE: lloydslist.com

Las condiciones en las que el mundo comercia con petróleo y gas

La consecuencia del control iraní sobre aproximadamente el 20 % del petróleo mundial y un volumen similar de gas que transita por Ormuz otorga a Irán una influencia única sobre toda la esfera económica basada en el dólar. Sin embargo, supone una amenaza especial para los Estados del Golfo, ya que Ormuz también sirve de corredor para fertilizantes, suministros alimentarios y mucho más.

Por lo tanto, el cierre selectivo de Ormuz conlleva consecuencias económicas globales de segundo y tercer orden para el mundo. Como señaló ayer Lloyd’s Intelligence:

«Varios gobiernos —entre ellos los de India, Pakistán, Irak, Malasia y China— mantienen conversaciones directas con Teherán, coordinando los tránsitos de buques a través de un sistema emergente de registro y control gestionado por el IRGC… Lloyd’s… tiene entendido [que] se espera que el IRGC establezca un proceso de autorización de buques más formalizado en los próximos días».

Entonces, ¿por qué Israel intensificó de forma tan estratégica sus ataques contra las terminales iraníes que reciben gas del yacimiento de South Pars, que comparte con Catar? Israel insiste en que Trump les dio luz verde para el ataque. Trump respondió que «Israel ha atacado hoy el yacimiento de gas de South Pars, en Irán, sin informar a Estados Unidos ni a Catar».

Como era de esperar, el ataque a la infraestructura energética de Irán desencadenó una escalada recíproca con ataques con misiles iraníes contra la infraestructura energética del Golfo, elevando así el conflicto a una grave guerra económica.

En esencia, lo que ahora está en juego son las condiciones en las que el mundo podrá comprar petróleo y gas. ¿Podrán los compradores adquirir energía pagándola en monedas distintas del dólar? Así parece: Pakistán ha logrado negociar el paso de su cargamento por Ormuz precisamente de esa manera, demostrando que el cargamento se había adquirido en yuanes.

Por lo tanto, lo que está en juego no es solo la presencia militar estadounidense en la región —que Irán insiste en que debe ser expulsada—, sino más bien las peticiones iraníes de que se ponga fin por completo al comercio en dólares en la región.

Esto —si Irán se sale con la suya— podría suponer la incómoda puerta de entrada a la supervivencia económica continuada de los Estados del Golfo.

Los Estados del Golfo podrían tener que decidir pronto de qué lado se sitúan en esta guerra. Por un lado, se han integrado de todo corazón en el estilo de vida mercantilista estadounidense. Pero Irán amenaza con dar al traste con ese paradigma. Por otro lado, las perspectivas futuras del Golfo —que deberán sopesar— pueden depender de la aquiescencia iraní para permitir que ellos atraviesen Ormuz.

Si Irán ejerce su «presión» sobre el sistema económico mundial de forma selectiva —según sus criterios específicos—, es posible que otros Estados (incluidos los europeos) se vean obligados a sentarse a la «mesa de negociaciones» con Teherán para garantizar su bienestar económico futuro.

Las estructuras de poder ocultas de EE. UU.

Sin embargo, no es solo el Golfo el que deberá considerar cuál es su posición —la de los monarcas del Golfo— a raíz de esta guerra económica mal concebida y potencialmente muy perjudicial. Hay quienes en EE. UU. insisten en que los estadounidenses también deben debatir cuál debe ser su postura.

El comentarista estadounidense Bret Weinstein hace poco tocó la fibra sensible de muchos estadounidenses que, como él, habían apoyado activamente a Trump, pero que ahora se sentían confundidos e inquietos por el apoyo de Trump a una guerra contra Irán —especialmente dado que su presidencia pende de un hilo como consecuencia de ello:

«¿Por qué un hombre [como] Trump, que entiende de política, cometería un error tan evidente?»

En una conversación con Tucker Carlson, Weinstein sugirió que una respuesta es que, de hecho, Trump no tiene el control:

«Los estadounidenses necesitamos tener una conversación con nosotros mismos, no solo sobre lo deteriorado que está el sistema y en qué nos lleva a actuar, sino sobre cómo funciona realmente. ¿Quién es el que nos impulsa a hacer lo que hacemos?».

La cuestión va más allá del hecho de que Trump haya incumplido sus promesas electorales de «no iniciar nuevas guerras en el extranjero». (Reuters informa hoy de que «la Administración Trump está considerando el despliegue de miles de soldados estadounidenses adicionales en Oriente Medio, mientras Trump sopesa los próximos pasos respecto a Irán, que podrían incluir un intento de asegurar el estrecho»).

Weinstein señaló en su conversación con Tucker Carlson que, desde hace algún tiempo (desde 1961 o 1963), el sistema estadounidense parece estar gravemente deteriorado: ya no tenía en cuenta los intereses estadounidenses. De hecho, argumentó, la gobernanza estadounidense se había vuelto visiblemente contraria a los intereses reales de los estadounidenses —en muchos ámbitos, desde las finanzas hasta la salud—. Y el Estado se había transformado en una estructura «anticonstitucional» desde los acontecimientos de noviembre de 1963, exactamente lo contrario de lo que se pretendía que fuera Estados Unidos.

Weinstein atribuyó esta situación a «algo» que no se ha declarado; algo que no se puede observar a simple vista. Sugirió una «estructura de poder oculta» cuyos controles e intereses son opacos: «¿Qué la impulsa? ¿Quién ostenta exactamente el poder en este sistema? No lo sabemos», argumentó. ¿Cuáles eran los intereses ocultos que llevaron a EE. UU. a esta sucesión de guerras en el extranjero en Oriente Medio?

Por eso era tan crucial el episodio de Epstein, subrayó Weinstein: los pocos detalles publicados han esbozado una estructura de poder en la que intervienen los servicios de inteligencia, el dinero y la corrupción, lo que ponía de manifiesto una crisis constitucional y de seguridad aguda y tácita dentro de EE. UU.

Los estadounidenses necesitaban urgentemente que se les informara de qué es esta estructura de poder —y cuáles son sus intereses—. Y, a continuación, debatir cuál es la posición de los estadounidenses y cómo recuperar los elementos que podrían conducir a la recuperación de un Estado gobernado por los propios intereses de los estadounidenses.

(Reeditado de Strategic Culture Foundation con permiso del autor o su representante)

3. Nos vamos a estrellar.

No es que esté empeñado en que lo leáis, pero coincide que Antonio Turiel acaba de publicar una entrada. Por si no queréis ver los vídeos de sus entrevistas porque son largos, en esta entrada resume buena parte de los argumentos de estas. El título ya resume su opinión.

https://crashoil.blogspot.com/2026/03/dead-man-walking.html

lunes, 23 de marzo de 2026

Dead man walking

Queridos lectores:La guerra de Irán entra en su cuarta semana. Una vez más, para evitar un pánico y hundimiento generalizado de las bolsas al abrir la sesión del lunes, se ha tenido que inventar una noticia para apaciguar al mercado. En este caso, Donald Trump ha decretado una tregua de 5 días (solo de la parte americana, Israel va a la suya), según él, gracias a fructíferas conversaciones con Irán durante este fin de semana (conversaciones ya desmentidas por las autoridades iraníes).

Estamos en tiempo de descuento. En las próximas semanas llegarán los últimos buques que salieron de Ormuz antes del cierre, y cuando esto suceda, la escasez de manifestará con toda su crudeza e intensidad. De hecho, las cosas ya están yendo horriblemente mal. La lista de países que están sufriendo problemas de suministro de combustible o incluso han impuesto medidas de racionamiento (Japón, Australia, Nueva Zelanda, India, Tailandia…) va creciendo a medida que pasan los días. China ha restringido la exportación de fertilizantes, y en los EE.UU. se estima que en esta campaña faltarán entre el 25 y el 35% de los fertilizantes que habitualmente se usan. La escasez de helio va a causar una fuerte caída de la producción de chips en unas semanas, y por no hablar de la desastrosa situación del aluminio o del cobre, por citar un par de materias primas. Pero en realidad todo está afectado. De manera para nada sorprendente para los lectores tradicionales de este blog, en este momento una de las cosas que más escasea es el diésel, y eso afecta a absolutamente todo, a la cadena de suministros de todo tipo de materias primas.

No parece haber una solución sencilla. Irán no va a cejar si no hay un compromiso de no agresión creíble por parte de EE.UU. y de Israel, garantizado por grandes potencias como Rusia y China, y una reparación de guerra a la altura del daño que se ha causado. No puede hacerlo por menos, pues sabe que si cede ahora, dentro de unos meses volverán a atacarle, tras rearmarse. Pero esas condiciones son completamente inaceptables para EE.UU. e Israel. Realmente, no hay ningún tipo de salida sencilla para este atolladero. Todo apunta a que se va causar un daño estructural inmenso en el edificio de la economía mundial.

Poniéndome ahora en el contexto de España y de Europa, siendo honestos, salvo que suceda algo ahora mismo inimaginable (literalmente un milagro) nos vamos a estrellar. No es imaginable ningún otro desenlace. Vamos a sufrir una pérdida muy duradera, quizá incluso permanente, de un 25% o más de nuestro consumo energético, y va a suceder durante los próximos meses. Vamos a ver como una buena parte de nuestras industrias se hunden para nunca jamás recuperarse. Vamos a ver como el paro de dispara. Y en fases avanzadas de esta debacle, vamos a ver escasez de combustibles y hasta de alimentos.

Quizá los amos del mundo tienen resortes que no somos capaces de imaginar, quizá tienen manera de detener en seco esta guerra y con ella este desastre. No lo sé. Yo ni sé ni puedo saber estas cosas. Sí que sé que, sin un cambio radical de rumbo, nos vamos a hundir, y muy hondo. E incluso si se produjera ese milagro, solamente por el destrozo que ya se ha causado, las consecuencias ya serían bastante duras en los próximos años. Aunque, claro, nada por comparación con el hundimiento actual.

Ahora mismo estamos perdiendo alrededor de 20 millones de barriles diarios de petróleo y productos petrolíferos, que es como el 20% del consumo mundial y, lo que más nos importa a nosotros, eso representa un 40% del petróleo disponible para la exportación. Falta también como el 20% del gas natural licuado, el 30% de los fertilizantes nitrogenados, el 30% del helio, el 30% del aluminio, el 30% del azufre (se necesita para hacer ácido sulfúrico para procesos industriales, incluyendo la obtención de cobre)… Hay un atasco de contenedores increíble en la zona. La falta de petróleo crudo medio de la zona del Golfo Pérsico afecta especialmente a la producción de diésel. Y también a la de queroseno. De hecho, algunas compañías aéreas comienzan a cancelar vuelos. Lo que le pase después al turismo, Dios dirá.

Esto no va a ser una crisis más. Esto va a ser una catástrofe económica. Combinada con el estallido de las burbujas financieras desmesuradas que se han inflado durante los últimos años, resulta difícil alcanzar a comprender la magnitud de lo que va a pasar.

Esto es pura aritmética. No hay ninguna buena salida si Ormuz sigue cerrado. Que el mundo no se precipite en un abismo depende solamente de que se reabra esa vía crítica.

Ciertamente, el cierre de Ormuz deletrea todas las letras del fin del capitalismo necroterminal, sistema destructivo y voraz al que no echaremos de menos. El problema no es tanto el fin del capitalismo, sino el cómo se va a producir este fin. Porque en vez de pasar a un sistema de redes de resiliencia preparadas para acoger a la Humanidad, en la mayor parte de este planeta caeremos literalmente sin red.

Probablemente esto es lo mejor que podía pasar. Con un Cambio Climático desbocado y multitud de otros problemas ambientales, no podíamos hacernos ilusiones de que se produjera un descenso ordenado y controlado. Probablemente tenía que pasar algo así, drástico, una detención violenta, si tenía que haber algún margen de poder construir algo en el futuro. Aún así, la mayor preocupación es cómo garantizar que el hundimiento del capitalismo no se convierta en una hecatombe con millones de muertos.

Dadas las circunstancias, las medidas que se tendrían que estar promulgando a diestro y siniestro tendrían que ir de soberanía alimentaria, de garantizar mínimos vitales, de definir sectores estratégicos, de supeditar todos los bienes al objetivo común de garantizar la supervivencia de todo el mundo, de adaptarnos lo más rápido posible a estos tiempos de tribulación y zozobra que se nos van a echar encima.

Pero no. Nada eso está en la hoja de ruta.

Ayer pasé una parte de la tarde revisando las líneas principales del decreto de medidas urgentes que el gobierno de España ha propuesto para hacerle frente a esta nueva crisis trumpiana. Lo cierto es que no me esperaba encontrarme ninguna sorpresa, y así la mayoría de las medidas iban por los derroteros esperables. Por un lado, rebaja a la fiscalidad de la energía, una medida poco útil y de efecto limitado en el tiempo, ya que al bajar el precio aumenta la demanda y el precio vuelve a subir hasta ajustarse a la oferta posible, con lo que se vuelve al mismo precio de partida al cabo de un par de semanas, con la diferencia de que las empresas se quedan con un margen mayor y el Estado con uno menor. Por el otro, medidas para acelerar la transición energética, siempre dentro del modelo de la Renovable Eléctrica Industrial (REI), aunque ya hay alguna mención a los gases renovables – de burbuja en burbuja. Algunas sorpresas agradables es que se recupera la distancia de 5 km para definir las comunidades energéticas, que se había intentando introducir en el decreto antiapagón del año pasado; y otras que no lo son tanto, como es la creación de Zonas de Aceleración Renovable, donde se pretende aplicar el rodillo para que de desplieguen rápidamente las macroplantas eólicas y fotovoltaicas.

Leía las medidas y pensaba: ¿y para qué? ¿y qué más da? Estos días, mientras me entrevistaban para diversos medios, volvía a salir el tema de la transición energética y cómo la mayor penetración renovable de España le ha garantizado de momento menores precios de la electricidad que Europa. Menores precios ahora que aún no ha empezado la escasez: ya veremos qué pasa cuando los socios europeos se empiecen a dar bofetadas por el gas. En la mayoría de las entrevistas, se daba por hecho de que el cierre del Estrecho de Ormuz va a favorecer la transición energética, sin entender que todo el sistema depende de una megamáquina industrial que produce todo lo que se necesita para el REI, desde el cemento hasta el metacrilato, los marcos de aluminio o la fibra de vidrio de las aspas, usando cantidades ingentes de combustibles fósiles. Y es esa misma megamáquina industrial la que se va a detener ahora, y no vamos a tener opción ni de fabricar un tornillo.

En medio de la situación que tenemos, plantearse que la respuesta es la transición renovable es como si se declarase un incendio en casa y piensas que es un buen momento para llamar a un albañil para que te instale puertas cortafuegos. Eso podría haber sido útil en otro momento, pero ahora ya no. Ya no hay tiempo para eso. Ahora tenemos que prepararnos de verdad para el impacto. El sistema aún está en pié y sigue dando pasos, pero está muerto, y en cualquier momento va a desplomarse. Deberíamos estar preparándonos para eso.

Y si Vd., querido lector, está pensando que ojalá se produzca el milagro y se reactive el flujo energético y material a través de Ormuz, piense que eso garantizaría un caída peor más tarde. En realidad, lo que ya no puede esperar es organizar el futuro más allá del capitalismo extractivista.

Salu2:

AMT

4. Acabar con la democracia «para salvarla».

Y dejo de momento la guerra de Irán para tratar de otros temas. Como la destrucción de la democracia en Europa que es un tema constante de análisis para Thomas Fazi. Aquí, en una entrevista a un medio húngaro.

https://www.thomasfazi.com/p/the-eu-from-propaganda-and-censorship

La UE: de la propaganda y la censura a la injerencia electoral

Cómo Bruselas está destruyendo la democracia en nombre de salvarla

24 de marzo de 2026

Transcripción editada de una entrevista que concedí al periodista húngaro Tamás Maráczi para el Instituto del Danubio y el Conservador Húngaro.

Le pregunté a la inteligencia artificial sobre el Escudo de la Democracia Europea, y esta fue la respuesta que obtuve: «El Escudo de la Democracia Europea (EDS) es una iniciativa integral propuesta por la Comisión Europea en 2025-2026 para defender los procesos democráticos frente a la manipulación de la información extranjera, la injerencia (FIMI) y las amenazas híbridas. Su objetivo es salvaguardar la integridad electoral, la libertad de los medios de comunicación y reforzar la resiliencia de la sociedad frente a amenazas digitales como los deepfakes y la desinformación». Esto significa que nos defienden en la era de la desinformación digital. Pero en uno de sus artículos, usted no acogió esto con agrado. ¿Por qué?

Bueno, creo que la IA ha sido un poco optimista en este punto, o tal vez debería volver a comprobar sus fuentes, porque el problema es que vivimos en un mundo verdaderamente orwelliano en el que el lenguaje que utilizan la clase política y los líderes políticos no refleja la realidad. Así pues, en este caso, la Comisión Europea afirma que está defendiendo la democracia de la injerencia extranjera y de la desinformación, pero la paradoja es que, para supuestamente defender la democracia, tienen que destruirla de hecho. Porque lo que están diciendo es, en esencia: «Necesitamos más censura, necesitamos la capacidad de intervenir más directamente en las elecciones».

Pero en la era de los ciberataques rusos y las campañas de desinformación, ¿no necesita Europa un escudo contra ellos?

¿Cuáles son las pruebas de estos supuestos casos?

¿No tiene usted experiencia con esto como periodista?

He analizado estos supuestos casos de presuntas incursiones de drones rusos, piratería informática rusa y planes de desinformación rusos, y es difícil encontrar pruebas reales de que Rusia o cualquier otro actor extranjero esté detrás de estos sucesos. De hecho, quienes afirman protegernos de la desinformación rusa están participando ellos mismos en esta guerra de información al difundir acusaciones infundadas sobre esta supuesta guerra híbrida a gran escala librada contra Europa.

En las elecciones presidenciales estadounidenses de 2016, hubo acusaciones de que lograron penetrar en los servidores del Comité Nacional Demócrata.

Hubo acusaciones que posteriormente fueron completamente desmentidas. El Russiagate fue un engaño. Ahora lo han admitido incluso el FBI y los servicios de inteligencia estadounidenses. Y lo que estamos viendo hoy en Europa es una versión europea del Russiagate. En aquel caso, el objetivo era impedir que Trump llegara a la Casa Blanca. Y hoy, este tipo de «Euro-Russiagate» va dirigido contra todos los partidos populistas o antisistema que amenazan el statu quo y el establishment. No olvidemos que hace poco más de un año, en Rumanía, se anuló toda una elección alegando una supuesta injerencia rusa, según la cual Rusia habría llevado a cabo algún tipo de campaña de desinformación en TikTok que supuestamente habría convencido a los votantes de votar por el candidato populista independiente que acabó ganando esa primera vuelta de las elecciones. Pues bien, no aportaron prueba alguna de esa supuesta campaña de desinformación. E incluso TikTok afirmó que no había pruebas de esta manipulación.

Así que usted afirma que la propia UE interfirió en el proceso electoral de Rumanía. ¿Cuál es la prueba?

Bueno, he leído cientos de páginas de informes al respecto y he rastreado toda la financiación de la UE, todo el dinero de la UE que se destina a ONG, medios de comunicación y universidades de toda Europa para, en esencia, promover narrativas pro-UE y la agenda de Bruselas. Lo que la UE está llevando a cabo aquí es un plan muy similar al que USAID ha llevado a cabo durante muchos años en todo el mundo, enviando esencialmente dinero a ONG y supuestos medios de comunicación independientes en terceros países para promover los intereses económicos y geopolíticos de Estados Unidos. Ahora la Unión Europea hace exactamente lo mismo. Utiliza estos fondos para manipular a la sociedad civil en los países con el fin de promover sus propios intereses y su agenda. Y la UE lleva a cabo estos planes en los Estados miembros, especialmente en países gobernados por gobiernos euroescépticos. En Hungría y Polonia, la UE ha canalizado enormes cantidades de fondos.

¿Cuánto dinero se destina anualmente a este proceso?

El programa de la UE que constituye la herramienta clave de lo que yo consideraría propaganda de la UE es el programa CERV, puesto en marcha en 2021 con el objetivo explícito de promover los «valores europeos». Pero lo que promueve es la interpretación muy particular que tiene Bruselas de esos valores, la idea de la integración europea y sus beneficios intrínsecos. En el caso de Hungría, a través del programa CERV, se han destinado alrededor de 40 millones de euros a Hungría solo en el transcurso de los últimos años.

¿Cuál es la cantidad total en los 27 Estados miembros?

El presupuesto para el periodo 2021-2027 asignó dos mil millones de euros a ese fin. Es una cantidad considerable. Estamos hablando de cientos de millones de euros cada año que se destinan efectivamente a lo que solo puede describirse como programas de propaganda. No estoy diciendo que algunos de los proyectos que financian no sean un trabajo real. Probablemente algunos sean proyectos genuinos de ONG.

¿Qué porcentaje de ello se considera propaganda y cuánto es trabajo real?

La parte de propaganda es, con diferencia, a donde va la mayor parte del dinero. He examinado cientos de proyectos y la mayoría de ellos están realmente destinados simplemente a promover la agenda de Bruselas.

¿Cuál es esa agenda? ¿Puede citar valores que considere parte de esa ideología?

Quiero decir que la UE afirma promover los «valores europeos», pero sobre el papel esos valores son muy vagos. La democracia, los derechos humanos, la lucha contra la discriminación… todos ellos son conceptos que la mayoría de la gente apoya. La cuestión es: ¿cómo se interpretan estos valores? Por ejemplo, en lo que respecta a la lucha contra la discriminación, nadie debería ser discriminado por el color de su piel, ni por su orientación sexual, ni por cualquier otro motivo. Pero otra cosa muy distinta es intentar imponer a toda una sociedad normas, lenguajes y actitudes de comportamiento que no reflejan cuál es el consenso social predominante. Y lo hemos visto, por ejemplo, con el intento de imponer una interpretación muy maximalista de los derechos LGBT en toda Europa. Lo vemos en el enfoque hacia la inmigración. A mucha gente le preocupa la inmigración, no necesariamente por motivos racistas, ¿verdad? Pero la Unión Europea confunde estas dos cuestiones. Utiliza la lucha contra la discriminación para promover luego estos valores inmigratistas tan liberales.

Y cuando se intenta imponer estos valores en un país donde la gente tiene claramente unos valores distintos —donde han elegido gobiernos que reflejan esos valores— y se intenta imponer los propios canalizando dinero hacia organizaciones que dependen en gran medida de esa financiación para su existencia, y utilizándolas para promover su ideología mientras se finge que son actores independientes, bueno, en ese caso nos encontramos ante algo muy similar a lo que hacía USAID, lo que muchos considerarían una clara forma de injerencia extranjera, en la que se intenta cambiar el rumbo político de ese país. Así que cuando se destinan millones de euros a ONG y medios de comunicación que se oponen al gobierno elegido en un determinado país, bueno, se está participando efectivamente en un intento de desestabilizar o incluso de provocar un cambio de régimen.

¿Cuántas ONG, think tanks o medios de comunicación reciben anualmente esta financiación de la Comisión Europea?

Sabemos que hay miles de «ONG» en toda Europa que reciben dinero de la Comisión Europea. Es imposible rastrear el número exacto, también porque la definición de qué es exactamente una ONG no está clara, ni siquiera en las propias bases de datos de la UE. Pero solo a través del programa CERV, la UE ha apoyado, desde 2021, más de 3000 proyectos y miles de ONG. Se trata, por tanto, de un ecosistema muy amplio. Lo que ha ocurrido durante la última década es que, en esencia, la clase política ha cultivado una sociedad civil ficticia. ¿Cómo puede alguien afirmar que es una ONG cuando la mayor parte de su financiación procede de la clase política, de las instituciones políticas y, en muchos casos, de la propia Unión Europea? No se puede afirmar que realmente se están transmitiendo las aspiraciones de la sociedad civil a las instituciones políticas. Lo que se está haciendo, inevitablemente, es todo lo contrario. Se convierte en una herramienta del establishment político para transmitir sus ideas y su ideología a la opinión pública. Se trata, por tanto, de una inversión literal de lo que deberían hacer las ONG y la sociedad civil. El problema es que la mayoría de las ONG que operan hoy en día no son independientes, sino que son simplemente extensiones del establishment político.

Añadiría que la sociedad civil debería ser heterogénea, ya que la vida política de la Unión Europea es sumamente compleja. ¿Qué porcentaje de las ONG o los think tanks financiados son conservadores, liberales o socialistas? ¿Se trata de un panorama proporcionado o desproporcionado?

No encuentro ni un solo caso en el que un think tank conservador o euroescéptico haya recibido financiación de la UE para promover ideas euroescépticas. Y creo que este es un ejemplo perfecto de lo profundamente antidemocrática que es toda esta práctica. Sesga por completo el debate público porque potencia artificialmente ciertas ideas a expensas de otras, a expensas quizá de otras ideas que en realidad gozan de un apoyo genuino y orgánico en la sociedad civil. Muchas personas tienen problemas con la UE, pero estas voces suelen ser silenciadas, marginadas y cada vez más censuradas, mientras que otras —que a menudo representan opiniones minoritarias— se potencian artificialmente. Se trata de una práctica profundamente antidemocrática porque, en esencia, se está intentando superponer una sociedad civil artificial sobre la real. Luego están todas esas ONG que exigen políticas que en realidad nadie quiere, creando la ilusión de un movimiento orgánico. Quiero decir que gran parte de lo que está sucediendo a nivel de la supuesta sociedad civil es, en realidad, completamente falso.

En Hungría, escuchamos la voz de los think tanks y las ONG financiadas desde Bruselas y la voz del Gobierno húngaro, porque este también financia sus instrumentos. Pero, ¿existe un conjunto de opiniones similarmente equilibrado en Europa Occidental, por ejemplo, sobre la guerra de Ucrania?

No, en absoluto. Sabemos, por las encuestas realizadas en varios países, que el apoyo a la estrategia de la UE y la OTAN en esta guerra interminable está disminuyendo en toda Europa por razones obvias. La gente de a pie puede ver que esta guerra no lleva a ninguna parte. Y esto es algo que está perjudicando no solo a Ucrania, obviamente, sino también a las propias sociedades y economías europeas. Un gran número de personas se opone a esta guerra, pero esto no se refleja en absoluto en el debate público, precisamente porque existen estas instituciones mediáticas, estas ONG, el mundo académico y las universidades, todas las cuales reciben, en mayor o menor medida, fondos de la UE, y que promueven constantemente la narrativa a favor de la guerra y a favor de la OTAN a expensas de una solución diplomática.

Ya no estamos hablando del Pacto Verde ni de nada por el estilo, estamos hablando de una guerra que lleva cuatro años causando estragos, y que la élite de Bruselas está decidida a continuar hasta el último ucraniano, incluso a riesgo de arrastrar a toda Europa a una guerra potencialmente catastrófica con Rusia. Lamentablemente, muchos think tanks de seguridad o defensa, o sus miembros, se presentan como expertos neutrales. Siempre difunden la línea de Bruselas, la línea de la UE, la línea de la OTAN, pero los medios de comunicación los presentan como observadores neutrales e independientes. Sin embargo, en la mayoría de los casos, estos think tanks están financiados por los gobiernos de la UE, por la Comisión Europea y por la industria armamentística.

Le cito: «El Escudo de la Democracia no es más que la última visión de la falta de libertad: la supresión del discurso disidente con el pretexto de defender la democracia frente a la injerencia extranjera y las noticias falsas». Supongo que teme que los verificadores de datos de la UE se conviertan en censores de la libertad de expresión. ¿Por qué le da miedo esto?

Porque se convertirán en censores.

Seguimos utilizando TikTok y Facebook libremente, aunque empleen verificadores de datos y unidades de supervisión.

Tenemos varios ejemplos de personas a las que se les ha retirado el acceso a las plataformas, o cuyas publicaciones han sido eliminadas como consecuencia de la Ley de Servicios Digitales (DSA), que es en realidad una herramienta de censura en línea. Sabemos que las grandes empresas de redes sociales reciben miles de solicitudes cada mes de la UE, de los gobiernos europeos, para eliminar tal o cual publicación. Y la propia DSA cuenta con una herramienta que le permite aplicar políticas de censura aún más rápidas en época de elecciones. Se denomina «sistema de respuesta rápida», y sabemos que lo han utilizado en elecciones anteriores. Lo utilizaron en Rumanía y en otras elecciones, donde se eliminó un gran número de publicaciones como consecuencia de la DSA. Y la idea es que, ante cualquier tipo de opinión que no les guste, alegarán que se trata de desinformación rusa y que, para «proteger la democracia», deben eliminar esa información. Así pues, lo que estamos viendo es que la UE está pasando de la simple propaganda y la censura a la injerencia electoral directa.

Estas herramientas se prueban primero en países más pequeños y, a continuación, tienden a aplicarse de forma generalizada. Y sabemos lo desesperadas que están las élites por aferrarse al poder y proteger el statu quo frente a estos desafíos que surgen desde diferentes frentes. Por lo tanto, creo que podemos esperar que intenten manipular el resultado de las elecciones húngaras. Por eso, con la ayuda del think tank MCC Bruselas, hemos creado el Observatorio de Interferencia en la Democracia, a través del cual estamos vigilando la posible interferencia de la UE en las elecciones húngaras y en otras elecciones futuras. Creo que se han dado cuenta de que las formas evidentes de interferencia suelen ser contraproducentes. Pero disponen de muchas formas encubiertas de intentar influir en la opinión pública, y creo que intentarán utilizarlas. Intentarán utilizar a las ONG locales. Ellos intentarán utilizar medios de comunicación financiados desde el extranjero para influir en el resultado. Por lo tanto, cabe esperar que intenten llevar a cabo las mismas artimañas en Hungría.

Gracias por leerme. Ofrecer periodismo de alta calidad requiere una investigación constante, la mayor parte de la cual no se remunera, por lo que, si valora mis escritos, le agradecería que considerara pasarse a una suscripción de pago si aún no lo ha hecho. Además de una agradable sensación interior, tendrá acceso a artículos y comentarios exclusivos.

5. Thiel, el hereje.

Yo, sin leerme el artículo, ya soy partidario de quemar a Peter Thiel. Pero bueno, doctores tiene la iglesia, nunca mejor dicho, porque el autor es asesor del Papa para inteligencia artificlal -nunca hubiera imaginado ese cargo, pero hay está-.

La herejía estadounidense: ¿Hay que quemar a Peter Thiel? (Por Paolo Benanti)

>Escribe:

Editor Dolar Barato

El amo de Palantir ha decidido conquistar Roma: ¿qué hará la Iglesia de León XIV? Ante este intento de cambio de régimen teológico, el padre franciscano y asesor de inteligencia artificial del Papa, Paolo Benanti, explica por qué la religión de Peter Thiel no es el cristianismo, sino una herejía.

Para comprender la trayectoria intelectual y operativa de Peter Thiel, no basta con observarlo a través del prisma convencional del capital riesgo o de la innovación tecnológica. Thiel es, ante todo, un teólogo político que actúa en el corazón mismo del ecosistema de Silicon Valley.

Para muchos, Palantir Technologies —su creación más destacada— encarna o bien un Estado dentro del Estado encargado de vigilar a las masas, o bien, por el contrario, el escudo del orden occidental. Para Thiel, representa sobre todo la manifestación concreta de una visión del mundo que cuestiona radicalmente los dogmas de la modernidad democrática.

A la vez enigmática e influyente, su figura no se perfila como la de un simple empresario, sino como la de un pensador que ha tejido un complejo entramado ideológico a partir de fuentes muy diversas: desde la filosofía mimética de René Girard hasta la profecía anarcocapitalista, para desembocar recientemente en un marco teológico-apocalíptico tan inquietante como estructurado.

El conjunto de la acción de Thiel puede interpretarse así como un acto prolongado de herejía contra el consenso liberal: una impugnación de los propios fundamentos de la convivencia civil, que él considera ya superados.

Antes de adentrarnos en la arquitectura ideológica de Peter Thiel, hay que devolver al término «herejía» su sentido original, sustraéndolo de su acepción corriente de blasfemia o simple error doctrinal, para restituirle la dignidad de su etimología griega. Hairesis designa originalmente una «elección», una opción —el acto de captar una parte distinguiéndola del resto—. En su sentido filosófico más profundo, la herejía no es, por tanto, la negación de la verdad, sino el aislamiento de una verdad parcial, separada del tejido relacional del conjunto y elevada al rango de principio absoluto. Es la absolutización de un fragmento separado de la armonía del todo: una intuición particular sobre la naturaleza humana o sobre la dinámica social que, privada de los contrapesos necesarios que impone la complejidad de lo real, se vuelve totalizadora —y, a la larga, tiránica—.

Es desde este ángulo desde el que hay que leer la visión de Thiel: no como un simple rechazo de los valores occidentales, sino como la radicalización patológica de algunos de sus componentes —la competencia, la tecnología, el individuo— que, erigidos en única brújula, conducen a resultados radicalmente divergentes del proyecto democrático común.

La profecía del monopolio: Thiel, René Girard y la sombra de la PayPal Mafia

Para comprender la trayectoria que ha llevado a Silicon Valley a pasar de ser un grupo de adolescentes utópicos en garajes a un centro neurálgico del poder geopolítico mundial, hay que remontarse a los fundamentos filosóficos y relacionales que han sustentado su ascenso más espectacular.

En el corazón de esta transformación no sólo se encuentra la ingeniería de software, sino una forma de ingeniería de las almas y las sociedades, orquestada por una figura que reúne en sí misma el papel de inversor y el de teólogo político: Peter Thiel.

Lejos de reducirse a una simple estrategia empresarial, su visión constituye la traducción operativa de una antropología filosófica precisa —la de René Girard— encarnada y difundida a través de una de las redes de poder más influyentes de la historia reciente: la denominada «PayPal Mafia».

La intuición girardiana: monetizar el deseo mimético a escala planetaria

Esta historia comienza en los años 80, en la Universidad de Stanford. El joven Peter Thiel, estudiante de filosofía, descubre allí el pensamiento de René Girard. Por primera vez, el antropólogo francés, conocido por su teoría del deseo mimético, le ofrece un marco de interpretación de la realidad que resulta a la vez desestabilizador y decisivo.

En el corazón de la teoría girardiana se encuentra la idea de que el deseo humano no es ni autónomo ni espontáneo, sino fundamentalmente mimético: deseamos lo que los demás desean, no por el valor intrínseco del objeto, sino porque el deseo ajeno lo señala como deseable. Aunque en apariencia benigna, esta dinámica encierra, sin embargo, un potencial destructivo considerable: cuando dos o más individuos desean lo mismo, la convergencia de los deseos los convierte inevitablemente en rivales, desencadenando una competencia susceptible de degenerar en violencia mimética —una espiral conflictiva que puede desintegrar el tejido social—.

Thiel no se limita a estudiar esta teoría: la interioriza. La transforma en una doctrina operativa para el mundo de los negocios. Mientras que la razón económica clásica y la retórica capitalista ensalzan la competencia como motor del progreso, Thiel, a través del prisma girardiano, ve en ella, por el contrario, una trampa mortal: una forma de locura colectiva que erosionaría los beneficios y destruiría el valor.

Si la competencia constituye el equivalente comercial de la violencia mimética, entonces la estrategia ganadora no es ser un mejor competidor, sino rechazar la competencia en sí misma.

En su famoso libro De cero a uno —que puede leerse como un tratado girardiano aplicado a las startups—, Thiel sostiene que el objetivo de una empresa no debe ser imponerse en un mercado saturado, sino crear algo absolutamente único para alcanzar una posición monopolística. Desde esta perspectiva, el monopolio se convierte en la única vía de escape a la violencia mimética del mercado, el único espacio donde es posible producir y captar un valor duradero.

En el mundo de los negocios, Thiel se ha basado en esta intuición filosófica para realizar sus inversiones más fructíferas.

Se sabe, por ejemplo, que utilizó la teoría del deseo mimético para anticipar el éxito de Facebook, invirtiendo muy pronto en la red social, en una época en la que esta aún se encontraba en sus inicios.

Allí donde muchos sólo veían otro blog un poco «geek» destinado a los estudiantes, Thiel detectó una «máquina mimética» perfecta: una plataforma diseñada para explotar una necesidad humana fundamental —observar a los demás, imitarlos, desear lo que ellos desean—.

Al parecer, él mismo le expuso a Mark Zuckerberg las teorías de René Girard, persuadiéndole de que las llevara a gran escala con una frase impactante: «quien posee una máquina para producir deseo, posee el mundo». Para él, la introducción del botón «Me gusta», y su posterior evolución, no sólo constituyó una innovación técnica: representó la implementación algorítmica perfecta del deseo mimético, un dispositivo destinado a amplificar y monetizar el deseo mimético a escala planetaria.

El origen del poder: la alianza de la «PayPal Mafia»

Pero las ideas, por muy poderosas que sean, no bastan para construir imperios. Necesitan hombres, capital y una estructura operativa.

Aquí es donde entra en escena la «PayPal Mafia», ese grupo de antiguos empleados y cofundadores de PayPal que representa sin duda una de las mayores concentraciones de talento emprendedor y poder económico de nuestra época. Esta alianza no tiene nada de teórico; más allá del mito, se forjó en la intensidad de un entorno extremadamente competitivo y en la lucha común por la supervivencia de PayPal en sus inicios.

Entre sus miembros figuran personalidades que han rediseñado literalmente el panorama tecnológico —y, por tanto, social— del siglo XXI. Por citar sólo algunos nombres, junto a Peter Thiel, auténtico padrino intelectual del grupo, encontramos a Elon Musk, que más tarde fundaría Tesla y SpaceX; Reid Hoffman, creador de LinkedIn; Max Levchin; Chad Hurley, Steve Chen y Jawed Karim, fundadores de YouTube; Jeremy Stoppelman, de Yelp; o incluso David Sacks, actual «zar de la IA y las criptomonedas» de Trump, y el muy influyente Marc Andreessen.

Lo que une a estas personas no se limita al simple hecho de haber compartido oficinas. Desarrollaron una cultura común y se formaron en un entorno intelectual y operativo basado en la confianza recíproca, en una visión tecnocrática del futuro y en una audacia empresarial poco preocupada por las convenciones y las normas.

La «mafia PayPal» funcionó como una red densa y fuertemente interconectada, una malla de intereses basada, al igual que una alianza, en el apoyo mutuo. Cuando PayPal fue vendida a eBay en 2002 —liberando tanto capital como talento—, sus miembros no se dispersaron. Al contrario, permanecieron vinculados, financiando sus respectivas nuevas empresas, asesorándose mutuamente y reclutándose para nuevos proyectos. Su red funcionó como un multiplicador de poder: el éxito de uno contribuía al capital —tanto financiero como relacional— del éxito del otro.

Thiel, como se ha dicho, desempeñó un papel decisivo en la financiación de Facebook, pero también animó a Hoffman a lanzar LinkedIn y apoyó las ambiciones espaciales de Musk. La «mafia PayPal» constituye, en este sentido, una ilustración concreta de la teoría de las redes: un grupo reducido de hombres que, gracias a vínculos fuertes y a una visión común, logra ejercer una influencia desproporcionada sobre el conjunto del sistema.

Pero gracias a Thiel, un elemento girardiano aún más profundo sigue cohesionando a este grupo. De hecho, Thiel siempre ha tratado de evitar la competencia basada en el deseo mimético dentro de sus propios equipos. En PayPal, al constatar que la imprecisión en la distribución de funciones generaba rivalidades destructivas, asignó a cada uno responsabilidades tan claramente diferenciadas que cada empleado disponía de un cuasi-monopolio sobre su tarea, neutralizando así cualquier conflicto y favoreciendo una cooperación concentrada.

Esta filosofía de gestión —que valora un individualismo llevado al extremo dentro de una estructura fuertemente coordinada— se ha convertido en uno de los sellos distintivos de las empresas surgidas de esta diáspora. Es sin duda el legado concreto más profundo de Peter Thiel.

Una revolución invisible: Peter Thiel y el golpe de Estado de Silicon Valley

El paso de la empresa digital al poder político no ha sido un tropiezo, sino la culminación lógica de estas premisas ideológicas y estructurales. Las empresas fundadas o financiadas por la «PayPal Mafia» no se han limitado a vender productos: han redefinido las propias infraestructuras de la sociabilidad, el trabajo, la información y la seguridad.

Facebook ha colonizado las relaciones humanas. LinkedIn ha cartografiado y estructurado el mundo profesional. YouTube ha democratizado —al tiempo que la ha fragmentado hasta el extremo— la producción de vídeo. Palantir Technologies —fundada por Peter Thiel con el apoyo de la CIA a través de su fondo de capital riesgo In-Q-Tel— ha introducido la lógica del análisis de datos en el seno mismo de los aparatos de inteligencia y militares. Lo que en un principio era una ambición económica —crear monopolios para escapar de la competencia— se ha convertido en una cuestión política en el momento en que estas plataformas han alcanzado dimensiones globales.

Aplicada a las redes sociales, la teoría del deseo mimético reveló entonces su verdadera dimensión política: si los seres humanos son máquinas de imitar, entonces quien controla los algoritmos que sugieren a quién o qué imitar, controla la sociedad.

Las plataformas no son neutrales. Son, como ha demostrado Geert Lovink 1, la encarnación de una ideología concreta: instrumentos que moldean los comportamientos y redefinen las normas sociales.

Durante la segunda década de nuestro siglo, esta influencia se ha vuelto explícita. La presión hacia una monetización cada vez más intensa, necesaria para satisfacer a los mercados financieros tras las salidas a bolsa —pensemos, en particular, en la OPA sobre Facebook en 2012—, ha llevado a la implantación de herramientas de perfilado y microsegmentación que han hecho que la opinión pública sea manipulable a un nivel sin precedentes.

El escándalo de Cambridge Analytica no fue más que la punta del iceberg de un proceso más amplio: los datos de comportamiento extraídos gracias a la propia lógica de estas plataformas se utilizaron como armas políticas.

El propio Peter Thiel encarna este cambio.

Ha pasado de ser un inversor libertario a convertirse en un actor político central, apoyando abiertamente a Donald Trump y financiando a candidatos que comparten su agenda anti-establishment.

Su visión, alimentada tanto por el pesimismo antropológico de René Girard sobre la violencia de las masas como por la profecía del fin del Estado-nación formulada en la obra The Sovereign Individual, a la que escribió el prólogo 2, le ha llevado a considerar la tecnología no sólo como un instrumento de lucro, sino como una herramienta para gestionar el declive de las instituciones democráticas liberales.

Si la democracia está expuesta a los desmanes irracionales de la violencia mimética, entonces la tecnología ofrece, desde esta perspectiva, una alternativa: un orden basado en el control de los datos, en la predicción algorítmica y en una gestión tecnocrática de las masas.

La ideología que impregna este grupo —y, más ampliamente, Silicon Valley— ha evolucionado progresivamente hacia formas de poshumanismo, en particular a través de las corrientes del movimiento TESCREAL (transhumanismo, extropianismo, singularitarismo, cosmismo, racionalismo, altruismo eficaz y largoplacismo). Estas filosofías, impulsadas en particular por Elon Musk, ven en la tecnología el instrumento que permite superar los límites biológicos y sociales del ser humano. El Effective Altruism (altruismo eficaz) y el Longtermism (largoplacismo), en particular, promovidos por figuras como Dustin Moskovitz, transforman la acumulación de capital en un imperativo moral destinado a «salvar el futuro» —aunque ello implique justificar un relativo desinterés por las desigualdades actuales en nombre de un hipotético bien futuro de la humanidad—.

En el fondo, lo que había comenzado como la aventura empresarial de un grupo de jóvenes nerds y outsiders en Palo Alto resultó ser la construcción de una nueva arquitectura del poder.

Armada con las intuiciones filosóficas de Girard difundidas por Thiel, la «PayPal Mafia» comprendió antes que muchos otros que, en la era digital, el verdadero poder ya no residía en el control de los medios de producción, sino en el control de los medios de imitación y conexión. Construyeron una «Torre» digital para conectar el mundo —pero, sobre todo, para gobernarlo—.

Cuando comenzaron a aparecer las grietas de esta construcción —polarización, desinformación, control algorítmico—, quedó claro que las plataformas no eran simples plazas públicas virtuales, sino poderosas máquinas ideológicas capaces de desafiar la soberanía de los Estados y de reescribir las propias reglas de la coexistencia democrática.

Lo que nació como una empresa económica se transformó en poder político porque tocó la raíz misma del vínculo social: el deseo, la imitación y la violencia que de ello se deriva.

Por retomar la expresión de Marietje Schaake, se había producido una revolución invisible: Silicon Valley se había lanzado a un golpe de Estado permanente 3.

Una revancha computacional: la insurrección de la Generación X contra el orden boomer

Para comprender plenamente la naturaleza subversiva del proyecto de Peter Thiel y su entorno, no basta con trazar sus coordenadas filosóficas, sino que también hay que entender su dimensión generacional.

De hecho, en su actuación se pueden reconocer los rasgos de una frontera histórica propia de la Generación X que atraviesa todo Silicon Valley. Mientras que el discurso dominante tiende a identificar la innovación tecnológica con los millennials o la Generación Z, la realidad es que la arquitectura profunda del poder digital ha sido diseñada por la Generación X —a menudo calificada de «generación olvidada»—. Es en este espacio intermedio, comprimido entre el abrumador legado demográfico de los boomers y la irrupción digital de las generaciones siguientes, donde ha tenido lugar un desplazamiento silencioso pero radical del poder.

Figuras como Elon Musk, Larry Page, Sergey Brin y Peter Thiel no son simples emprendedores: encarnan la vanguardia de una generación que, habiendo crecido en la cresta de la ola entre lo analógico y lo digital, ha sabido transformar su marginalidad política en supremacía tecnológica.

Esta generación ostenta hoy las llaves del poder. Ocupa más de la mitad de los puestos de liderazgo mundial en el sector tecnológico.

Pero ni siquiera este dato cuantitativo basta para explicar la naturaleza de su «herejía».

En su configuración actual, Silicon Valley puede interpretarse como una gran revancha de la Generación X contra las estructuras de poder heredadas de los baby boomers. Allí donde los padres habían ocupado y cristalizado las instituciones tradicionales —bancos, grandes empresas jerárquicas, industria automovilística, guardianes de la información mediática—, los herederos de la Generación X no buscaron el enfrentamiento frontal ni intentaron la reforma interna.

Han optado por una estrategia de elusión mucho más eficaz: dejar obsoletas las antiguas instituciones.

Han comprendido que el verdadero poder ya no residía en el control de las estructuras físicas o financieras clásicas, sino en el ejercicio de una nueva soberanía: el poder computacional.

En este sentido, la epopeya de las startups de Silicon Valley representa para esta generación el equivalente existencial de Mayo del 68: una revolución no llevada a cabo en las calles o las universidades, sino con servidores y líneas de código, al servicio de un objetivo preciso: desmantelar las jerarquías rígidas y la lealtad corporativa que constituían el esqueleto del «mundo boomer». A diferencia de las grandes revoluciones del siglo XX, no es ideológica, sino pragmática: este acto de rebelión herética no rechaza las antiguas convenciones por principio, sino en nombre de la eficacia.

La creación de universos económicos paralelos constituye su expresión más tangible: PayPal nace para dejar obsoleto el sistema bancario tradicional; Amazon desintegra el comercio físico; Google le quita a los medios el monopolio del acceso al conocimiento; Tesla desafía a la industria automovilística basada en las energías fósiles.

Estas empresas no son sólo un modelo económico: constituyen un acto de guerra asimétrica contra el orden establecido.

Peter Thiel encarna a la perfección este espíritu de «arquitecto silencioso».

Su visión política y empresarial es la de alguien que, al encontrar las vías del poder tradicional bloqueadas por una jerarquía gerontocrática, decide construir una vía lateral de salida: un monopolio que no compite con el viejo mundo, sino que lo deja obsoleto.

En Europa, se tiende a menudo a burlarse de la fórmula «fake it till you make it», a reducirla, como mucho, a una forma de cinismo. En realidad, expresa muy bien el rechazo radical de las creencias y del largo plazo propios del mundo configurado por la generación baby boomer: traduce una aceleración impuesta por quienes han decidido que las reglas del juego anteriores ya no eran válidas.

La Generación X impuso nuevos modelos organizativos —estructuras planas, meritocracia basada en los resultados, flexibilidad— no como concesiones, sino como armas destinadas a moverse más rápido que las instituciones a las que quería superar.

Hoy, al atravesar las infraestructuras que ella misma creó —desde las redes sociales hasta la nube—, habitamos en realidad el territorio conquistado por esta revancha generacional.

Pero para Thiel y los de su calaña, esta conquista aún no era un logro pacificado. Constituía el instrumento de una gobernanza tecnocrática destinada a superar definitivamente las lentitudes de la democracia parlamentaria —percibida quizá como el último vestigio político de la generación anterior— para afrontar los desafíos apocalípticos del futuro.

La cuestión que queda en suspenso es la siguiente: ¿cómo puede este poder alternativo y disruptivo integrarse aún —si es que sigue siendo posible— en unas estructuras democráticas que ahora corren el riesgo de ser liquidadas como vestigios obsoletos, en lugar de defendidas como un logro de la civilización?

Porque la herejía de Thiel no se limita a la economía: se extiende a la propia estructura del poder político, inspirándose en la profecía formulada por The Sovereign Individual 4. Este texto, venerado en Silicon Valley como un escrito fundacional, anuncia el inevitable declive del Estado-nación, destinado a disolverse bajo el efecto de la revolución digital y las criptomonedas.

Según esta visión, la violencia ya no reportaría beneficios como antaño, mientras que el capital, ahora fluido y sin anclaje territorial, escaparía al control fiscal de los gobiernos.

Se perfila entonces un futuro neomedieval en el que la política democrática no es más que un vestigio y donde el conjunto de los servicios esenciales para la vida en sociedad —incluida la seguridad— están privatizados y administrados por entidades corporativas.

En este universo surge una nueva aristocracia de «individuos soberanos»: una élite cognitiva desligada de la geografía, que opera en un ciberespacio libre de jurisdicciones, dejando atrás a una masa de individuos que se han vuelto superfluos.

Thiel adopta esta perspectiva no sólo como diagnóstico, sino como programa, financiando tecnologías que aceleran esta disolución al tiempo que, paradójicamente, construye los instrumentos destinados a controlar sus efectos.

Palantir y la escritura thieliana de la realidad: estructuras de una herejía política

La cúspide de este edificio ideológico aparece en el último ensayo teológico de Peter Thiel, coescrito con Sam Wolfe, donde la contestación de la democracia toma una forma explícitamente apocalíptica.